财稅細分(fēn)領域專家 一對一服務 個(gè)性化方案

全國服務熱(rè)線 0731-84391512

财稅細分(fēn)領域專家 一對一服務 個(gè)性化方案

時間:2019-02-19 03:17:48

概述

1、概念

盡職調查又(yòu)稱謹慎性調查,

是指投資人(rén)在與目标企業(yè)達成初步合作意向後,經協商一緻,投資人(rén)對目标企業(yè)一切與本次投資有(yǒu)關的(de)事項進行(xíng)現場(chǎng)調查、資料分(fēn)析的(de)一系列活動。

财務盡職調查即由财務專業(yè)人(rén)員針對目标企業(yè)與投資有(yǒu)關财務狀況的(de)審閱、分(fēn)析、核查等專業(yè)調查。

2、種類

盡職調查的(de)種類包括四類:

■法律盡職調查 ■财務盡職調查

■業(yè)務盡職調查 ■·其他(tā)盡職調查

盡職調查就是要搞清楚:

1、他(tā)是誰?即交易對手實際控制(zhì)人(rén)的(de)底細和(hé)管理(lǐ)團隊

2、他(tā)在做什(shén)麽?即産品或服務的(de)類别和(hé)市場(chǎng)競争力

3、他(tā)做得如(rú)何?即經營數據和(hé)财務數據收集,尤其是财務報表反映的(de)财務狀況、經營成果、現金(jīn)流量及縱向、橫向(同業(yè))比較

4、别人(rén)如(rú)何看?包括銀行(xíng)同業(yè)和(hé)競争對手的(de)态度

5、我們如(rú)何做?在了解客戶的(de)基礎上(shàng)進行(xíng)客戶價值分(fēn)析,用(yòng)經驗和(hé)獲得的(de)信息設計(jì)授信方案和(hé)控制(zhì)措施,把交流變成可(kě)行(xíng)的(de)交易。

簡言之,即做好股東背景和(hé)管控結構、行(xíng)業(yè)和(hé)産品、經營和(hé)财務數據、同業(yè)态度的(de)調查,提供我們的(de)做法。

1、業(yè)務

(1)行(xíng)業(yè)/企業(yè)的(de)業(yè)務模型、盈利模式

(2)标的(de)企業(yè)的(de)競争優勢

(3)協同效應,以及未來潛在的(de)整合成本和(hé)整合風險

2、财務

(1)曆史數據的(de)真實性、可(kě)靠性

(2)預測财務數據偏于保守?偏于樂(yuè)觀?預測的(de)依據是什(shén)麽?

(3)是否有(yǒu)表外負債?

(4)内控制(zhì)度的(de)健全性(審計(jì)師(shī)的(de)内控審計(jì)報告)

(5)稅務問題(除公司自身稅務情況外,還需關注收購(gòu)方案所涉及的(de)稅務問題)

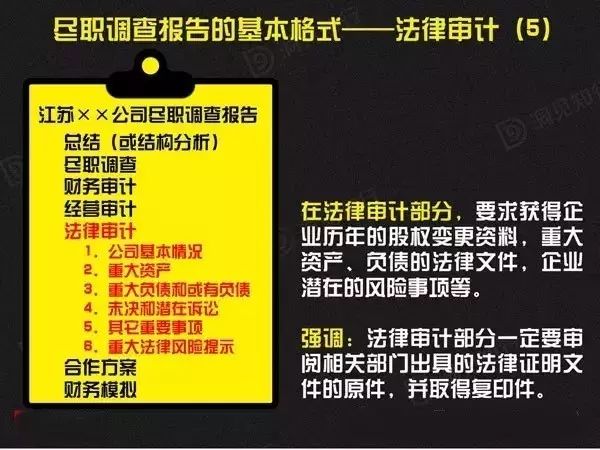

3、法律

(1)公司自身的(de)法律情況:重大(dà)訴訟和(hé)法律糾紛、房産土(tǔ)地(dì)的(de)權屬問題等

(2)交易所涉及的(de)法律問題:股權結構(類别股權安排,優先股東、期權等問題)、行(xíng)業(yè)監管規定、交易涉及的(de)其他(tā)監管規則等。

4、人(rén)力資源

(1)管理(lǐ)層聘用(yòng)和(hé)留任問題

(2)工(gōng)會(huì)問題

(3)離(lí)退、内退人(rén)員負擔及養老金(jīn)問題

5、其他(tā)

(1)是否有(yǒu)曆史遺留問題?比如(rú)一廠(chǎng)多制(zhì)等

(2)是否存在大(dà)股東占用(yòng)資金(jīn)、重大(dà)同業(yè)競争等問題

|

财務盡職調查 |

審計(jì) |

|

1)内容包括: i) 财務報表的(de)評析 ii)提示買方注意或在交易之前必須處理(lǐ)的(de)事項 iii)建議需要買方與賣方談判的(de)事項 iv)沒有(yǒu)審計(jì)意見或審閱意見 |

1)出具審計(jì)報告,對财務報表是否真實與公允發表審計(jì)意見 2)财務報表主要包括資産負債表、損益表、現金(jīn)流量表以及附注,不須要财務報表的(de)評析 |

|

2)一般情況下不須要進行(xíng)任何系統測試、審查憑證或發詢證函,也(yě)不須進行(xíng)存貨盤點,僅須詢問,作出分(fēn)析及作出有(yǒu)限度查閱 |

2)須要進行(xíng)各種審核工(gōng)作,包括系統測試、審查驗證、寄詢證函、存貨盤點、詢問和(hé)分(fēn)析等 |

|

3)強調報告内容僅基本上(shàng)是根據口頭查詢獲得,并未進行(xíng)任何審計(jì)或驗證,因此内容的(de)可(kě)靠性不及審計(jì) |

3)審計(jì)報告必須出具是否“真實與公允”的(de)意見,可(kě)靠性應比盡職調查高(gāo) |

|

4)基本上(shàng)是聘請獨立的(de)專業(yè)機構進行(xíng),也(yě)可(kě)以不聘請專業(yè)機構,由投資者的(de)财務人(rén)員進行(xíng) |

4)必須聘請專業(yè)的(de)審計(jì)機構進行(xíng) |

|

5)工(gōng)作量較小(xiǎo) |

5)工(gōng)作量較大(dà) |

|

6)一般情況下專業(yè)機構會(huì)要求聘請方(即買方(投資者))給予承諾,對盡職調查過程中專業(yè)機構因非故意的(de)失誤所承擔的(de)賠償責任給予補償 |

6)專業(yè)機構責任由有(yǒu)關法律、審計(jì)準則規定,不會(huì)要求被審計(jì)企業(yè)或其股東對專業(yè)機構因審計(jì)的(de)失誤所承擔的(de)賠償責任給予補 |

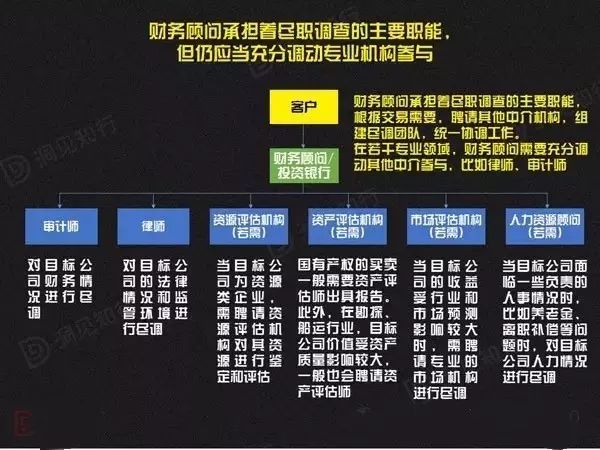

1、獨立性原則:項目财務專業(yè)人(rén)員應服務于項目組,但(dàn)在業(yè)務上(shàng)向主管部門負責,确保獨立性;保持客觀态度。

2、謹慎性原則:調查過程的(de)謹慎;計(jì)劃、工(gōng)作底稿及報告的(de)複核。

3、全面性原則:财務調查要涵蓋企業(yè)有(yǒu)關财務管理(lǐ)和(hé)會(huì)計(jì)核算的(de)全面内容。

4、重要性原則:針對不同行(xíng)業(yè)、不同企業(yè)要依照(zhào)風險水(shuǐ)平重點調查。

1、審閱:通過财務報表及其他(tā)法律、财務、業(yè)務資料審閱,發現關鍵及重大(dà)财務因素。

2、分(fēn)析性程序:對各種渠道取得資料的(de)分(fēn)析,發現異常及重大(dà)問題。如(rú)趨勢分(fēn)析、結構分(fēn)析等。

3、訪談:與企業(yè)内部各層級、各職能(néng)人(rén)員,以及中介機構的(de)充分(fēn)溝通。

4、小(xiǎo)組内部溝通:調查小(xiǎo)組成員來自不同背景及專業(yè),其相(xiàng)互溝通也(yě)是達成調查目的(de)的(de)方法。

如(rú):在進行(xíng)某企業(yè)基本情況的(de)調查中,财務調查人(rén)員查閱了目标企業(yè)的(de)營業(yè)執照(zhào)及驗資報告,注冊資金(jīn)爲3600萬元,但(dàn)通過與律師(shī)的(de)溝通,得知該企業(yè)在工(gōng)商登記的(de)注冊資本僅1000萬元。

又(yòu)如(rú):與業(yè)務調查人(rén)員溝通對應收賬款的(de)信息、設備利用(yòng)的(de)信息等等。

财務盡職調查方法

望、聞、問、切

望:看生産的(de)的(de)飽滿程度,商品的(de)裝卸,廠(chǎng)區工(gōng)作的(de)有(yǒu)序,辦公區人(rén)員的(de)工(gōng)作情況,工(gōng)位的(de)飽滿度等。

聞:感受廠(chǎng)區員工(gōng)的(de)工(gōng)作情緒,廠(chǎng)區辦公區的(de)衛生整潔程度,各類公示牌,走廊宣傳欄的(de)更新頻率,張貼的(de)内容,員工(gōng)接觸時的(de)精神面貌等。

問:是否能(néng)清晰地(dì)表達出企業(yè)經營發展的(de)曆史,市場(chǎng)定位,戰略和(hé)發展的(de)吻合度,戰略目标的(de)包容度和(hé)完成度。

切:現金(jīn)流量的(de)結構分(fēn)析,流量對戰略的(de)支持滿足度,現金(jīn)流量的(de)彈性。

盡職調查的(de)要決:魔鬼往往藏在細節處

見過90%以上(shàng)股東和(hé)管理(lǐ)層

堅持8點鍾到(dào)公司

到(dào)過至少(shǎo)7個(gè)部門

在企業(yè)連續呆過6天

對企業(yè)的(de)團隊、管理(lǐ)、技術(shù)、市場(chǎng)、财務5個(gè)要素進行(xíng)過詳細調查

與至少(shǎo)公司的(de)4客戶面談過

調查3個(gè)以上(shàng)的(de)同類企業(yè)或競争對手

有(yǒu)不少(shǎo)于20個(gè)關鍵問題

至少(shǎo)與公司的(de)普通員吃過1次飯

取得營業(yè)執照(zhào)、驗資報告、章(zhāng)程、組織架構圖

了解會(huì)計(jì)主體全稱、成立時間、注冊資本、股東、投入資本的(de)形式、性質、主營業(yè)務等

了解目标企業(yè)曆史沿革

對會(huì)計(jì)主體的(de)詳細了解應包括目标企業(yè)本部以及所有(yǒu)具控制(zhì)權的(de)公司,并對關聯方作适當了解

對目标企業(yè)的(de)組織、分(fēn)工(gōng)及管理(lǐ)制(zhì)度進行(xíng)了解,對内部控制(zhì)初步評價

财務組織結構(含具控制(zhì)力的(de)公司)

财務管理(lǐ)模式(子公司财務負責人(rén)的(de)任免、獎懲、子公司财務報告體制(zhì))

财務人(rén)員結構(年齡、職稱、學曆)

會(huì)計(jì)電算化程度、企業(yè)管理(lǐ)系統的(de)應用(yòng)情況

薪資的(de)計(jì)算方法,特别關注變動工(gōng)資的(de)計(jì)算依據和(hé)方法;

繳納“四金(jīn)”的(de)政策及情況;

福利政策。

會(huì)計(jì)政策

目标企業(yè)現行(xíng)會(huì)計(jì)政策;

近3年會(huì)計(jì)政策的(de)重大(dà)變化;

與我們的(de)差異,以及可(kě)能(néng)造成的(de)影響(量化);

現行(xíng)會(huì)計(jì)報表的(de)合并原則及範圍;

接受外部審計(jì)的(de)的(de)政策,及近3年會(huì)計(jì)師(shī)事務所名單;

近3年審計(jì)報告的(de)披露。

稅費政策

現行(xíng)稅費種類、稅費率、計(jì)算基數、收繳部門;

稅收優惠政策;

稅收減免/負擔;

關聯交易的(de)稅收政策;

集團公司中管理(lǐ)費、資金(jīn)占用(yòng)費的(de)稅收政策;

稅收彙算清繳情況;

并購(gòu)後稅費政策的(de)變化情況。

損益表(一)

銷售收入及成本

近3~10年銷售收入、銷售量、單位售價、單位成本、毛利率的(de)變化趨勢

近3~10年産品結構變化趨勢

企業(yè)大(dà)客戶的(de)變化及銷售收入集中度

關聯交易與非關聯交易的(de)區别及對利潤的(de)影響

成本結構、發現關鍵成本因素,并就其對成本變化的(de)影響作分(fēn)析

對以上(shàng)各因素的(de)重大(dà)變化尋找合理(lǐ)的(de)解釋

損益表(二)

期間費用(yòng)

近5~10年費用(yòng)總額、費用(yòng)水(shuǐ)平趨勢,并分(fēn)析了解原因

企業(yè)主要費用(yòng),如(rú)人(rén)工(gōng)成本、折舊等的(de)變化

其他(tā)業(yè)務利潤

了解是否存在穩定的(de)其他(tā)業(yè)務收入來源,以及近3~5年數據

投資收益

近年對外投資情況,及各項投資的(de)報酬率

營業(yè)外收支

有(yǒu)無異常情況

損益表(三)

對未來損益影響因素的(de)研判

銷售收入

銷售成本

期間費用(yòng)

其他(tā)業(yè)務利潤

稅收

對收入的(de)核查

真實的(de)收入需具備以下幾個(gè)基本要點:

要有(yǒu)購(gòu)銷合同

要有(yǒu)發票(增值稅、營業(yè)稅發票等)

要有(yǒu)資金(jīn)回款

要有(yǒu)驗收或運費單據

要有(yǒu)納稅申報表

要繳納相(xiàng)應的(de)稅款

對成本的(de)核查

真實的(de)成本需具備以下幾個(gè)基本要點:

要有(yǒu)配比的(de)原材料購(gòu)進和(hé)消耗(含包裝物(wù));

購(gòu)進原材料需開(kāi)有(yǒu)增值稅發票;

對重要和(hé)緊俏的(de)原材料需預付款;

購(gòu)銷業(yè)務付款周期正常;

要有(yǒu)倉管簽字的(de)有(yǒu)數量金(jīn)額的(de)入庫單據;

對生産能(néng)力的(de)核查

産能(néng)真實性需具備以下幾個(gè)基本要點:

新建項目需按時建設完工(gōng)

能(néng)正常全面生産

對生産線産能(néng)的(de)核查

對耗能(néng)的(de)核查(耗煤、耗水(shuǐ)、耗電,分(fēn)月(yuè))

對倉儲和(hé)運輸能(néng)力的(de)核查

尋找其他(tā)與産能(néng)相(xiàng)配比的(de)資料(發動機、鎂)

資産負債表(一)

貨币資金(jīn)

可(kě)用(yòng)資金(jīn)、凍結資金(jīn)

應收賬款

是否可(kě)能(néng)被高(gāo)估(特别關注内部應收賬款)

賬齡分(fēn)析、逾期賬款及壞賬分(fēn)析

近年變化趨勢分(fēn)析及原因

大(dà)客戶應收賬款分(fēn)析

大(dà)額應收賬款,可(kě)調閱銷售合同

資産負債表(二)

其他(tā)應收款

賬齡、壞賬及費用(yòng)性借款分(fēn)析

大(dà)額款項的(de)合同、協議

是否有(yǒu)對外投資?委托理(lǐ)财?大(dà)額對外借款?

存貨

查閱最近一次盤點記錄

存貨分(fēn)類及趨勢變化

關注發出商品、分(fēn)期付款發出商品

存貨的(de)滞銷、殘損

資産負債表(三)

長期投資

控股企業(yè)驗證其投資比例及應占有(yǒu)的(de)權益

參股企業(yè)了解其投資資料

投資的(de)背景及可(kě)控制(zhì)力(特别是國有(yǒu)企業(yè))

固定資産

固定資産分(fēn)類

在用(yòng)、停用(yòng)、殘損、無用(yòng)的(de)固定資産(可(kě)與設備管理(lǐ)部門核對資料)

生産經營用(yòng)和(hé)非生産經營用(yòng)的(de)區分(fēn)

設計(jì)生産能(néng)力與實際生産能(néng)力比較,以及原因分(fēn)析

資産負債表(四)

在建工(gōng)程

工(gōng)程項目預算、完工(gōng)程度

是否存在停工(gōng)工(gōng)程

工(gōng)程項目的(de)用(yòng)途

無形資産

無形資産的(de)種類及取得途徑

無形資産的(de)壽命

計(jì)價依據(關注土(tǔ)地(dì)使用(yòng)權)

資産負債表(五)

借款

債權人(rén)、借款性質、借款條件(jiàn)

是否正常償還利息

是否可(kě)以豁免或債務重組(關注由資産管理(lǐ)公司接管的(de)銀行(xíng)債權)

應付賬款

業(yè)務趨勢與應付賬款的(de)趨勢比較,了解是否具有(yǒu)足夠的(de)買方信用(yòng)

應付賬款賬齡分(fēn)析

預估材料款是否适當

資産負債表(六)

資本公積

形成原因

未分(fēn)配利潤

曆年利潤及分(fēn)配

資産負債結構分(fēn)析

資産質量分(fēn)析

現金(jīn)流量表

曆年現金(jīn)流量情況及主要因素分(fēn)析

特别關注經營淨現金(jīn)流

經營淨現金(jīn)流是否能(néng)滿足融資活動的(de)利息支出淨額

結合資産負債表及利潤表,尋找除銷售收入以外是否還存在主要的(de)經營資金(jīn)來源,對經營淨現金(jīn)流的(de)貢獻如(rú)何

對現金(jīn)流的(de)核查

正常的(de)資金(jīn)往來結算有(yǒu)如(rú)下特點:

如(rú)果是收貨款,客戶大(dà)部分(fēn)會(huì)采用(yòng)票據背書(shū)結算方式;

貨款收款日期無規律性,金(jīn)額零散;

資金(jīn)到(dào)帳後在銀行(xíng)帳戶會(huì)有(yǒu)正常的(de)停留;

支付貨款日期無規律性,金(jīn)額零散,有(yǒu)付款依據;

資金(jīn)每一筆(bǐ)流轉均會(huì)在銀行(xíng)對賬單上(shàng)反映。

案例見圖表說明(míng)

其他(tā)情況下資金(jīn)舞弊:

定期存單質押問題

票據背書(shū)貼現問題

踩準會(huì)計(jì)時點挪用(yòng)資金(jīn)問題

| 對外擔保 | 已抵押資産 |

| 貼現 | 合作意向 |

| 未執行(xíng)完畢的(de)合同 | 銀行(xíng)授信額度 |

| 訴訟 | 其他(tā) |

不同企業(yè)的(de)财務風險

目标企業(yè)可(kě)以分(fēn)爲:上(shàng)市公司、國有(yǒu)企業(yè)、合資企業(yè)、民(mín)營企業(yè)、集體企業(yè)等等。

目标企業(yè)因爲其投資者或實際控制(zhì)者的(de)背景不同,其财務風險的(de)表現也(yě)會(huì)不一樣。

财務盡職調查後應提交書(shū)面報告;

負責财務盡職調查的(de)部門必須建立質量控制(zhì)程序,财務盡職調查報告完成後必須按質量控制(zhì)程序進行(xíng)審核,最終由部門主管批準後方可(kě)以報送項目組;

報告總結(結論)須經項目組討(tǎo)論通過,如(rú)存在不同意見,财務盡職調查報告也(yě)應向決策者彙報。

财務盡職調查後應提交書(shū)面報告;

負責财務盡職調查的(de)部門必須建立質量控制(zhì)程序,财務盡職調查報告完成後必須按質量控制(zhì)程序進行(xíng)審核,最終由部門主管批準後方可(kě)以報送項目組;

報告總結(結論)須經項目組討(tǎo)論通過,如(rú)存在不同意見,财務盡職調查報告也(yě)應向決策者彙報。

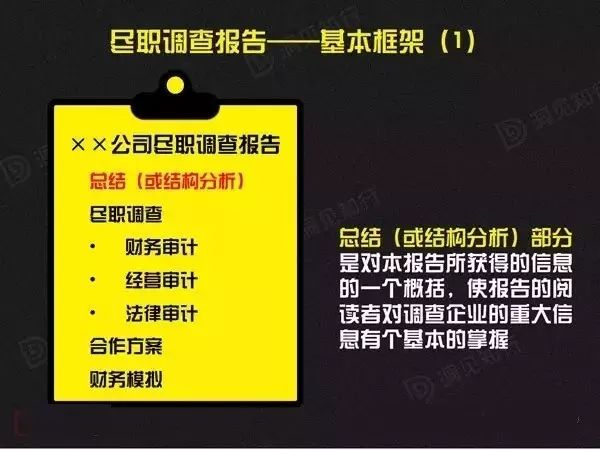

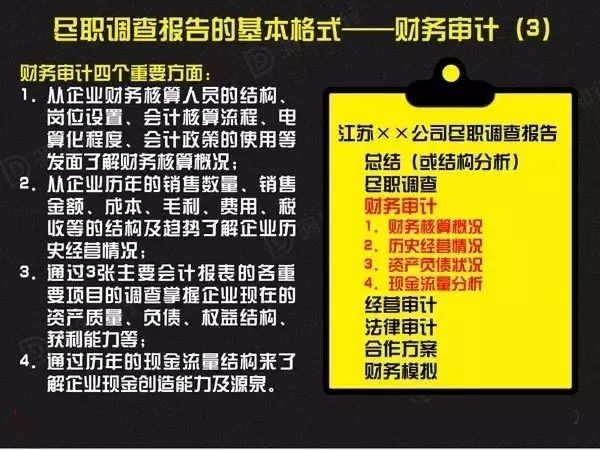

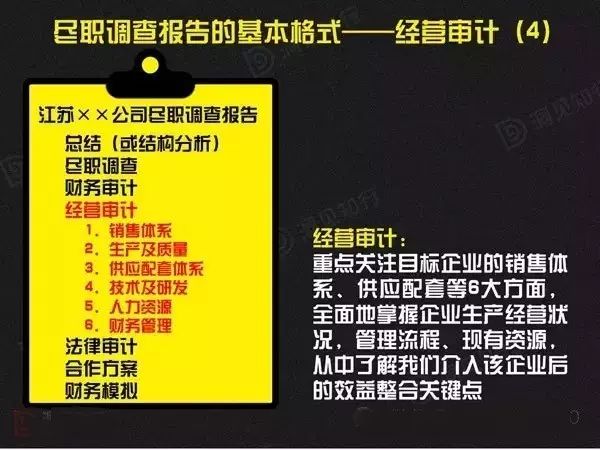

盡職調查報告的(de)參考格式

達到(dào)财務盡職調查目的(de),适當表達意見和(hé)建議;

使用(yòng)适當的(de)标題;

運用(yòng)圖表,如(rú)曲線圖、比較表、圖案等;

用(yòng)圖框、下劃線、斜體字、加粗以示重點;

詞句盡量短小(xiǎo)、簡單,段落也(yě)應短小(xiǎo);

表達内容量化。