編者按:近期,以康得新和(hé)康美(měi)藥業(yè)爲代表的(de)收入舞弊問題引發了多方討(tǎo)論與關注。黃(huáng)世忠教授在其發表的(de)《收入操縱的(de)九大(dà)陷阱以及防範對策》一文(wén)中尖銳指出:收入确認是上(shàng)市公司最經常采用(yòng)的(de)操縱伎倆。那麽,對于隐秘程度不一、操縱方式不同的(de)收入舞弊,我們應如(rú)何核查和(hé)尋找迹象呢?另一方面,有(yǒu)些财務舞弊的(de)隐藏程度較高(gāo),特别是從康得新和(hé)康美(měi)藥業(yè)等造假案可(kě)知,收入舞弊也(yě)在“轉型升級”、從過去簡單粗暴的(de)會(huì)計(jì)操縱、轉向一條龍的(de)交易造假型财務造假,此時僅僅依靠财務迹象或傳統審計(jì)程序很難發現。因此,本公衆号本期節選中國财務舞弊研究中心聯合主任葉欽華在2017年發表于《财務與會(huì)計(jì)》的(de)文(wén)章(zhāng)《關于IPO财務舞弊識别的(de)一些思考》并略有(yǒu)修訂,該文(wén)章(zhāng)給出一個(gè)财務邏輯和(hé)業(yè)務邏輯相(xiàng)結合識别IPO财務舞弊的(de)微觀視角,對識别交易造假類的(de)收入舞弊具有(yǒu)一定借鑒意義。全文(wén)參見《财務與會(huì)計(jì)》。本文(wén)版權歸原作者與期刊。

葉欽華

(廈門國家會(huì)計(jì)學院 中國财務舞弊研究中心)

IPO企業(yè)财務舞弊的(de)基本套路(lù)

IPO企業(yè)财務舞弊的(de)基本套路(lù)

早在2003年,黃(huáng)世忠教授在其發表的(de)《收入操縱的(de)九大(dà)陷阱以及防範對策》一文(wén)中就尖銳指出:收入确認是上(shàng)市公司最經常采用(yòng)的(de)操縱伎倆,也(yě)是注冊會(huì)計(jì)師(shī)發生審計(jì)失敗最常見的(de)技術(shù)原因。從IPO财務舞弊識别的(de)角度看,對利潤表第一行(xíng)(收入)的(de)研究與總結可(kě)能(néng)比淨利潤這一末行(xíng)科目更爲重要。

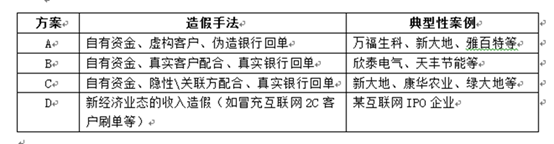

筆(bǐ)者以收入舞弊爲例,總結了證監會(huì)查處以及實務中IPO企業(yè)财務造假的(de)案例,其典型性套路(lù)爲:通過虛構采購(gòu)、銷售和(hé)僞造銀行(xíng)回單(如(rú)果客戶配合則爲真實銀行(xíng)回單),實現自有(yǒu)資金(jīn)/體外資金(jīn)循環,虛增銷售收入。主要包括以下四個(gè)類别:

基于上(shàng)述套路(lù),筆(bǐ)者将收入舞弊案例總結爲四大(dà)類:第一類是造假的(de)新手,留下很多蛛絲馬迹;第二類是造假的(de)“老司機”,知道怎麽掩蓋造假的(de)痕迹;第三類是造假的(de)高(gāo)手,造假痕迹掩蓋的(de)比較隐秘;第四類是造假的(de)絕世高(gāo)手,将造假金(jīn)額隐藏于公認最安全最易審計(jì)的(de)貨币資金(jīn)科目中。

本文(wén)對上(shàng)述四類收入造假統一做個(gè)造假金(jīn)額假設:虛增營業(yè)收入10000萬元,相(xiàng)應營業(yè)成本7000萬元,扣除25%的(de)企業(yè)所得稅,淨利潤虛增2250萬元。在這樣的(de)假設條件(jiàn)下,四類企業(yè)造假在利潤表的(de)表現形式是一樣,結果都(dōu)是虛增1億元收入和(hé)2250萬元的(de)淨利潤。

反觀資産負債表,筆(bǐ)者就發現出四類企業(yè)報表結構存在較大(dà)的(de)差别:

第一類我們說的(de)新手不想或不懂花錢,資産端應收賬款增加了1.17億,因爲毛利率是30%,爲了少(shǎo)交增值稅亦通過采購(gòu)取得了相(xiàng)應的(de)增值稅進項稅額,負債端“應付賬款”相(xiàng)應增加1.17億元,這就出現了“高(gāo)資産、高(gāo)負債”的(de)報表結構。

第二類是老司機,爲了完成資金(jīn)流回籠,掩蓋造假的(de)痕迹,他(tā)把1.17億元從供應商這裏支付出去并通過資金(jīn)體外循環回款,解決了高(gāo)資産高(gāo)負債的(de)“雙高(gāo)”問題,但(dàn)爲确保虛增毛利,結果是存貨虛增3000萬仍會(huì)留在報表上(shàng),對于審計(jì)師(shī)必走存貨盤點程序來說,仍然是個(gè)“定時炸彈”。

第三類是造假高(gāo)手,通過長期資産付款來完成資金(jīn)流“閉環”的(de)體外循環,比如(rú)在建工(gōng)程,通過提高(gāo)工(gōng)程造價或變更工(gōng)程預算等方式,或者是參股一個(gè)輕資産公司(如(rú)互聯網企業(yè)),高(gāo)估值溢價收購(gòu)等形式,很絕密,難以核實的(de)長期資産,較爲完美(měi)的(de)掩蓋了造假痕迹。

第四類是絕世高(gāo)手,由公司老闆(即實際控制(zhì)人(rén))體外輸血,通過老闆自有(yǒu)資金(jīn)實現資金(jīn)流“閉環”,虛增毛利直接體現在貨币資金(jīn);當然,實務中有(yǒu)更粗暴的(de)造假者,直接在小(xiǎo)黑(hēi)屋中買幾台打印機,僞造銀行(xíng)回單虛增貨币資金(jīn)(例如(rú)雅百特、金(jīn)亞科技等上(shàng)市公司),以至于有(yǒu)專業(yè)人(rén)士吐槽“十年前上(shàng)市公司造假還是認真的(de),現在不認真了,沒有(yǒu)匠(jiàng)人(rén)精神,簡直在侮辱投資者和(hé)監管者的(de)智商”。此時,應驗了“最安全科目有(yǒu)可(kě)能(néng)就是最危險的(de)”,貨币資金(jīn)的(de)真實性核查,反倒成爲了舞弊識别的(de)核心。

财務舞弊識别的(de)“财務邏輯”

筆(bǐ)者提及的(de)“财務邏輯”,主要是通過三張财務報表聯動性和(hé)現金(jīn)流來進行(xíng)排查。第一,報表分(fēn)析是注冊會(huì)計(jì)師(shī)的(de)老本行(xíng),我們從報表分(fēn)析作爲切入點來看這個(gè)企業(yè)是不是有(yǒu)舞弊的(de)迹象。第二,通過現金(jīn)流的(de)排查,完成财務舞弊迹象落地(dì)的(de)突破口。

從前述四類企業(yè)的(de)财務舞弊套路(lù)來分(fēn)析,筆(bǐ)者總結出财務舞弊識别的(de)兩個(gè)“财務邏輯”:

1、複式簿記的(de)奧秘:“出來混總是要還的(de)”

正如(rú)《企業(yè)會(huì)計(jì)準則-基本準則》第31條提及:收入隻有(yǒu)在經濟利益很可(kě)能(néng)流入從而導緻企業(yè)資産增加或者負債減少(shǎo)、且經濟利益的(de)流入額能(néng)夠可(kě)靠計(jì)量時才能(néng)予以确認。可(kě)見,财務造假背後的(de)代價是資産負債表會(huì)留下很多痕迹,消化卻需要過程,不同時點有(yǒu)不同特征,例如(rú)某一時點下收入虛增相(xiàng)應會(huì)帶來應收賬款、貨币資金(jīn)或存貨的(de)增加等等。這裏面給我們财務舞弊識别帶來很多機會(huì),我們可(kě)以借助報表聯動分(fēn)析的(de)老本行(xíng)來發現财務指标的(de)異常,同時要更加重視對資産負債表的(de)分(fēn)析與把握,關注其資産、負債的(de)變動對利潤表科目可(kě)能(néng)的(de)影響。

2、資金(jīn)核查是突破口:“有(yǒu)進必有(yǒu)出、不然很耗體”

“巧婦難爲無米之炊”,上(shàng)面示例中的(de)老手與高(gāo)手,爲了掩蓋造假可(kě)能(néng)帶來的(de)“高(gāo)資産、高(gāo)負債”的(de)異常報表結構,就需要借助于關聯方、供應商、工(gōng)程商的(de)賬戶來完成資金(jīn)流的(de)回籠。當然實務中還有(yǒu)前述第四類“絕世高(gāo)手”,老闆自己體外掏錢來完成資金(jīn)循環回籠,這樣子老闆要很有(yǒu)錢,因爲IPO申報期要三年、排隊申報還需要1-2年,這樣連續造假五年明(míng)顯會(huì)很耗體。

可(kě)見,我們不僅要看報表本身,還要看背後的(de)現金(jīn)流明(míng)細,看看配合鬼推磨的(de)“錢”從哪來、到(dào)哪去,以現金(jīn)流的(de)排查作爲突破口,從發行(xíng)人(rén)、供應商、客戶、股東賬戶之間的(de)資金(jīn)關系中查找出蛛絲馬迹,特别需要關注以下兩類異常資金(jīn)流:(1)既是收款人(rén)又(yòu)是付款人(rén)的(de)異常資金(jīn)流轉;(2)金(jīn)額相(xiàng)同、日期相(xiàng)同、交易對手爲同一實際控制(zhì)人(rén)的(de)資金(jīn)對倒。

此外,這也(yě)給我們财務舞弊識别帶來一些“非财務特征”的(de)啓發,重點關注老闆及企業(yè)的(de)資金(jīn)流異常預警信号,例如(rú)IPO申報期内持續現金(jīn)分(fēn)紅、大(dà)股東低估值轉老股、企業(yè)貨币資金(jīn)充足情況下仍大(dà)額舉債(即存貸雙高(gāo))、異常規模的(de)票據背書(shū),工(gōng)程付款進度異常、結算周期異常等都(dōu)可(kě)能(néng)是财務舞弊的(de)迹象。

财務舞弊識别的(de)“業(yè)務邏輯”

财務報表本質上(shàng)是基于業(yè)務交易的(de)經濟實質進行(xíng)确認、計(jì)量并形成的(de)報告,它實質上(shàng)應如(rú)實反映企業(yè)的(de)财務狀況與經營成果,并爲财務會(huì)計(jì)報告使用(yòng)者作出經濟決策支持。因此,筆(bǐ)者認爲,除了從财務邏輯來發現财務舞弊迹象之外,如(rú)何從交易或者事項的(de)經濟實質作爲切入點,從“業(yè)務邏輯”去判斷與反證财務邏輯的(de)合理(lǐ)性,應該是識别企業(yè)财務舞弊的(de)“不二法寶”。

一是産品的(de)生産安裝特點:某些産品安裝調試有(yǒu)著(zhe)行(xíng)業(yè)特點,比如(rú)安裝調試時間、正常安裝進度;某些産品的(de)投入産出比、水(shuǐ)電費單耗是有(yǒu)其行(xíng)業(yè)标準,比如(rú)養雞(豬)是有(yǒu)料肉比、産銷率、單羽疫苗費等業(yè)務指标;再如(rú)母豬存欄數決定了6個(gè)月(yuè)後豬肉的(de)供求關系等等。這些行(xíng)業(yè)慣例背後可(kě)以推算相(xiàng)應的(de)業(yè)務指标、從而從生産周期、産能(néng)配比性等業(yè)務數據來驗證财務數據的(de)合理(lǐ)性。

二是産品的(de)銷售特點:某些産品運輸方式具有(yǒu)特殊性,比如(rú)僅能(néng)通過汽車(chē)來運輸;某些産品運輸半徑存在固有(yǒu)限制(zhì),比如(rú)水(shuǐ)泥、瀝青類産品其路(lù)途時間需要控制(zhì)在兩小(xiǎo)時以内;某些産品銷售模式決定了其銷售推廣費用(yòng)比重高(gāo),比如(rú)制(zhì)藥企業(yè)、網絡遊戲公司等等,這裏面的(de)行(xíng)業(yè)慣例對應的(de)業(yè)務數據,亦可(kě)以驗證财務數據的(de)合理(lǐ)性。如(rú)筆(bǐ)者過往盡調的(de)一家IPO企業(yè),收入增幅遠遠高(gāo)于同行(xíng)業(yè)、同時我們也(yě)關注到(dào),其營運周期、應收賬款周轉率與存貨周轉率不斷拉長,借助于前述的(de)“财務邏輯”,我們初步判斷該公司存在收入舞弊的(de)異常特征。但(dàn)是,在與IPO企業(yè)管理(lǐ)層訪談時,對方解釋爲下遊客戶較爲強勢、考慮到(dào)訂單量的(de)增加、公司給予客戶超出合同約定的(de)信用(yòng)期等官方答複。此時,我們關注到(dào)一個(gè)細節,招股書(shū)中披露該企業(yè)産品體積特征決定了僅能(néng)通過汽車(chē)運輸完成配送,而在收入大(dà)幅增加的(de)情況下,其相(xiàng)應的(de)汽車(chē)運輸費用(yòng)卻同比下降。該行(xíng)業(yè)慣例堅定了我們對其收入舞弊的(de)認定。

三是項目交付的(de)時間周期:某些項目的(de)施工(gōng)與交付周期具有(yǒu)特殊性,例如(rú)房地(dì)産企業(yè)施工(gōng)企業(yè)從簽約、施工(gōng)到(dào)銷售确認收入需要一定的(de)時間周期,此時通過對項目交付的(de)時間周期合理(lǐ)性判斷,可(kě)以進一步驗證财務數據異常變動的(de)合理(lǐ)性;例如(rú)雅百特(002323)在2015年5月(yuè)借殼中聯電氣。爲了實現重組上(shàng)市的(de)業(yè)績承諾,雅百特以虛構巴基斯坦工(gōng)程項目和(hé)國内外建材貿易的(de)方式虛增營業(yè)收入。從科目/指标聯動異常分(fēn)析可(kě)以發現:其收入增長率達86.77%,而同行(xíng)業(yè)上(shàng)市公司則爲-22%;2014年至2016年毛利率分(fēn)别爲39%、43%、35%,同行(xíng)業(yè)則僅爲33%、31%、26%,即毛利率遠高(gāo)于同行(xíng)業(yè),特别是2015年。進一步從公告信息查詢發現,2015年7月(yuè)雅百特新增客戶巴基斯坦工(gōng)程項目尚未動工(gōng),但(dàn)在2015年年報中已确認收入實現完工(gōng),這一工(gōng)程項目的(de)施工(gōng)周期與行(xíng)業(yè)慣例嚴重不符,該信号可(kě)以預警财務舞弊的(de)可(kě)能(néng)性。

2、相(xiàng)信常識:從商業(yè)合理(lǐ)性入手

一是産品銷售毛利率明(míng)顯高(gāo)于同行(xíng)業(yè)。筆(bǐ)者之前盡調的(de)某家裝材料IPO企業(yè),爲行(xíng)業(yè)追随者,銷售價格低于同行(xíng)業(yè)上(shàng)市公司5%左右、但(dàn)其毛利率卻高(gāo)于同行(xíng)業(yè)上(shàng)市公司10%;經進一步分(fēn)析,主要系其主要材料采購(gòu)成本低于同行(xíng)業(yè)上(shàng)市公司采購(gòu)成本約15~20%,但(dàn)我們了解到(dào)其上(shàng)遊主要材料供應商平均毛利率僅有(yǒu)18%。據此,我們判斷該IPO企業(yè)的(de)采購(gòu)成本不符合商業(yè)常識,存在财務舞弊的(de)可(kě)能(néng)性。

二是區别于同行(xíng)業(yè)的(de)特殊銷售模式;某IPO企業(yè)在申報期前兩年采用(yòng)完工(gōng)百分(fēn)比的(de)收入确認方法,但(dàn)在申報期最後一年臨時改變銷售模式,将原來的(de)軟硬件(jiàn)整體解決方案拆分(fēn)爲硬件(jiàn)銷售合同與軟件(jiàn)安裝技術(shù)服務合同,以便于将硬件(jiàn)銷售收入提前确認。該事項就需要引起重點關注與核實。

三是産品銷售單價明(míng)顯高(gāo)于同行(xíng)業(yè);某IPO企業(yè)在申報期内銷售收入大(dà)幅增長,特别是最後一期,經核實其産品銷售單價遠遠高(gāo)于國外頂尖品牌的(de)同類型産品銷售價格,明(míng)顯存在不符合商業(yè)邏輯。

四是公司在建工(gōng)程長期未竣工(gōng)或進度異常緩慢(màn);筆(bǐ)者曾經盡調的(de)某養豬IPO企業(yè),我們關注到(dào)其在申報期最後一年第一大(dà)自然人(rén)客戶銷售額大(dà)幅增加8000萬元,盡管心裏帶著(zhe)“質疑”,但(dàn)常規的(de)客戶走訪底稿、函證底稿、發貨單核實、回款等程序均有(yǒu)著(zhe)比較完美(měi)的(de)結果。此時,我們關注到(dào)其同一批豬舍在申報期多次翻新改造,改造款高(gāo)達6000多萬,同時在對改造工(gōng)程款付款流水(shuǐ)核查中,我們發現存在個(gè)人(rén)代收款的(de)情況,這些不符合商業(yè)常識的(de)信号都(dōu)預警舞弊的(de)可(kě)能(néng)性;又(yòu)如(rú)康得新公司2017年年報及相(xiàng)關公告信息可(kě)知,公司于2015年及2016年兩次定增增發募集資金(jīn)77.73億元用(yòng)于光(guāng)學膜二期等工(gōng)程(截止2017年12月(yuè)31日專項募集金(jīn)額仍結餘59億元),但(dàn)募集項目預計(jì)投産期分(fēn)别由2017年12月(yuè)、2018年6月(yuè)分(fēn)别推遲至2019年2月(yuè)及2018年12月(yuè);此時,在資金(jīn)充足的(de)前提下在建工(gōng)程進展緩慢(màn),不符合商業(yè)常識,該迹象值得投資人(rén)與審計(jì)師(shī)重點關注,其背後是否存在财務舞弊的(de)可(kě)能(néng)性。

-

可(kě)見,随著(zhe)收入造假舞弊手法的(de)“轉型升級”,單純依靠傳統的(de)審計(jì)程序或單純依靠财務迹象很難識别舞弊,基于财務邏輯和(hé)業(yè)務邏輯相(xiàng)結合識别IPO财務舞弊的(de)視角,可(kě)能(néng)對上(shàng)市公司财務舞弊識别有(yǒu)所借鑒。後續,借助于大(dà)數據、人(rén)工(gōng)智能(néng)等新技術(shù)開(kāi)發數據分(fēn)析工(gōng)具,從年報、監管函等公告信息、工(gōng)商信息等海(hǎi)量公開(kāi)網站渠道,不斷獲取與上(shàng)市公司行(xíng)業(yè)慣例、商業(yè)常識相(xiàng)關的(de)非财務信息,并設計(jì)行(xíng)之有(yǒu)效的(de)舞弊識别程序,有(yǒu)助于提高(gāo)審計(jì)師(shī)等中介機構的(de)反舞弊能(néng)力。

-

來源:廈門國家會(huì)計(jì)學院、天職老友(yǒu)彙;作者:葉欽華。版權歸原作者所有(yǒu)(如(rú)有(yǒu)轉載,請注明(míng)以上(shàng)信息)。