财稅細分(fēn)領域專家 一對一服務 個(gè)性化方案

全國服務熱(rè)線 0731-84391512

财稅細分(fēn)領域專家 一對一服務 個(gè)性化方案

時間:2019-11-18 09:22:39

文(wén)章(zhāng)來源:他(tā)山咨詢

一、概述

● 爲了達到(dào)粉飾财務報表的(de)目的(de)而虛增收入或提前确認收入

● 爲了達到(dào)報告期内降低稅負或轉移利潤等目的(de)而少(shǎo)計(jì)收入或延後确認收入

● 虛構合同

● 虛構貨物(wù)流

● 虛構資金(jīn)流

二、虛構銷售收入的(de)手段及案例

【分(fēn)析】*ST國藥這種虛構收入的(de)方式屬于完全的(de)虛構收入,相(xiàng)關交易沒有(yǒu)真實的(de)貨物(wù)和(hé)貨物(wù)流。如(rú)前所述,這種方式相(xiàng)對比較容易被識别。而更多的(de)上(shàng)市公司造假案例中,通常都(dōu)配合有(yǒu)虛構的(de)貨物(wù)流以及資金(jīn)流。

【分(fēn)析】雅百特是典型的(de)虛構貨物(wù)流的(de)案例,由于虛構跨境交易,貨物(wù)流轉的(de)核查也(yě)相(xiàng)對較難被發現,對審計(jì)人(rén)員審計(jì)程序或盡職調查工(gōng)作也(yě)提出了更高(gāo)的(de)要求,被審計(jì)單位或盡職調查标的(de)公司存在較多海(hǎi)外、跨境業(yè)務的(de),或也(yě)可(kě)能(néng)成爲較大(dà)舞弊風險所在。雅百特案件(jiàn)因此成爲了2017年證監會(huì)跨境執法合作的(de)成功案例。

但(dàn)某些情況下,被審計(jì)單位因爲行(xíng)業(yè)特殊,其銷售的(de)産品所耗費實物(wù)的(de)成本較低,或無實物(wù)資産,如(rú)軟件(jiàn)企業(yè)銷售的(de)通用(yòng)軟件(jiàn),這種情況下,在虛構銷售交易時可(kě)能(néng)無需虛構存貨與貨物(wù)流。

【分(fēn)析】金(jīn)亞科技造假方式屬于典型的(de)“通過虛假預付工(gōng)程款”的(de)方式套取資金(jīn)用(yòng)于虛增收入的(de)貨款回籠;聖萊達虛增政府補助收入這一造假行(xíng)爲,也(yě)是典型的(de)“由控股股東提供體外資金(jīn)”,配合虛構資金(jīn)流的(de)案例。和(hé)金(jīn)亞科技一樣,因爲被審計(jì)單位虛構了資金(jīn)流閉環,審計(jì)機構僅通過查看上(shàng)市公司的(de)銀行(xíng)流水(shuǐ)、函證等基礎審計(jì)程序是難以發現該異常情況的(de)。

【分(fēn)析】昆明(míng)機床是一個(gè)典型的(de)通過财務造假“組合拳”,虛構合同、虛構貨物(wù)流、虛構資金(jīn)流。此外,昆明(míng)機床還通過虛減辭退福利和(hé)高(gāo)管薪酬費用(yòng),虛假降低實際産品制(zhì)造成本等方式以虛增利潤。這整個(gè)造假流程“做全套”的(de)案例,也(yě)可(kě)以算得上(shàng)近年給資本市場(chǎng)重要“警示”的(de)案例之一了。

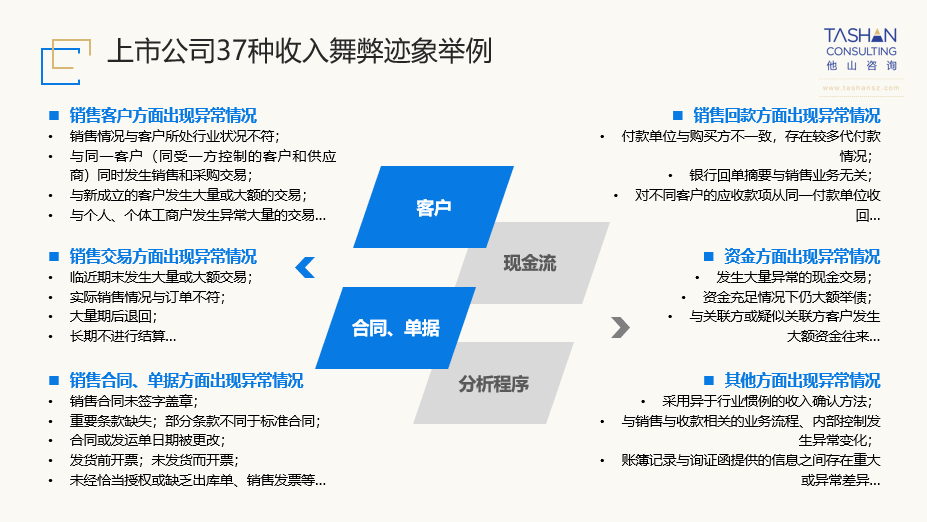

三、通常表明(míng)被審計(jì)單位在收入确認方面可(kě)能(néng)存在舞弊風險的(de)迹象有(yǒu)哪些?

一、修訂的(de)主要内容

二、通過關聯方實施舞弊的(de)手段及案例

【分(fēn)析】

被出具非标準意見審計(jì)報告中,關聯方及關聯交易的(de)完整性、準确性是高(gāo)頻問題之一。

《問題解答第6号》征求意見稿列舉了關聯方長期無償占用(yòng)被審計(jì)單位資金(jīn)的(de)情形(如(rú):月(yuè)初向關聯方提供大(dà)額資金(jīn)并在月(yuè)末收回,銀行(xíng)日記賬、往來賬均不記錄,亦未在财務報表披露);隐瞞關聯方向被審計(jì)單位輸送利益的(de)情形(如(rú):收到(dào)關聯方捐贈的(de)資金(jīn)、關聯方豁免被審計(jì)單位的(de)債務,關聯方無償承擔成本或費用(yòng)、關聯方将自有(yǒu)的(de)場(chǎng)地(dì)或設備供被審計(jì)單位無償使用(yòng)等,被審計(jì)單有(yǒu)意不在财務報表中恰當确認或披露與關聯方發生的(de)交易)。

【分(fēn)析】

本案例中,上(shàng)市公司向第三方提供借款,然後第三方将資金(jīn)提供給關聯方使用(yòng),導緻關聯方占用(yòng)上(shàng)市公司的(de)資金(jīn)。

此外,《問題解答第6号》征求意見稿還舉例存在被審計(jì)單位的(de)關聯方與第三方簽訂服務合同,第三方向被審計(jì)單位提供勞務,但(dàn)向關聯方開(kāi)具勞務發票,并由關聯方向第三方支付款項,隐瞞關聯方爲被審計(jì)單位承擔成本費用(yòng)的(de)事實。

【分(fēn)析】

本案例中,京華光(guāng)股權轉讓事項實爲關聯交易,形成的(de)利得應當計(jì)入所有(yǒu)者權益,但(dàn)上(shàng)市公司隐瞞了關聯交易事實,并通過确認股權轉讓收益的(de)方式,實現2012年度淨利潤由虧損變爲盈利。

核查關聯交易,除了需關注關聯交易的(de)價格是否公允,還需關注該項交易的(de)其他(tā)條款和(hé)條件(jiàn)(如(rú)信用(yòng)條款、或有(yǒu)事項以及特定收費等)與公平交易中的(de)其他(tā)條款或條件(jiàn)是否存在顯著不同。如(rú):授予關聯方客戶的(de)信用(yòng)期明(míng)顯長于沒有(yǒu)關聯關系的(de)第三方交易對手,變相(xiàng)爲關聯方客戶提供融資支持。

【分(fēn)析】

識别舞弊風險迹象,往往需要将收入、資金(jīn)、關聯方等各方面信息聯系起來綜合考慮。

案例1中,上(shàng)市公司通過關聯方以及特定第三方實現資金(jīn)的(de)體外循環,形成閉環交易,從而達到(dào)虛構交易、虛增收入和(hé)利潤的(de)目的(de)。

案例2中,上(shàng)市公司以預付款的(de)形式向關聯方支付采購(gòu)款,但(dàn)長期不交付材料/設備,隐瞞交易真實目的(de),存在關聯方無償占用(yòng)上(shàng)市公司資金(jīn)的(de)嫌疑。

此外,《問題解答第6号》征求意見稿還列舉其他(tā)與關聯方串通舞弊手段,規避在合并财務報表中合并抵銷從而虛增利潤,如(rú):

(1)爲了避免将在采購(gòu)和(hé)銷售環節設立的(de)公司納入合并報表範圍而抵銷虛假交易産生的(de)利潤,被審計(jì)單位有(yǒu)意隐瞞其與因采購(gòu)和(hé)銷售環節而設立兩家公司之間存在的(de)控制(zhì)關系,并與其進行(xíng)串通,實現大(dà)額利潤;

(2)被審計(jì)單位将原本可(kě)以直接銷售給合并範圍内子公司的(de)産品,但(dàn)卻先銷售給特定第三方(例如(rú)可(kě)能(néng)是未披露的(de)關聯方、有(yǒu)合作關系的(de)第三方、被審計(jì)單位普通員工(gōng)持有(yǒu)或以被審計(jì)單位普通員工(gōng)名義設立的(de)公司),再由該第三方将産品銷售給被審計(jì)單位合并範圍内子公司,整個(gè)交易過程單據齊備并可(kě)能(néng)存在完整的(de)資金(jīn)和(hé)貨物(wù)的(de)流轉,将原本屬于合并範圍内的(de)交易轉化爲非關聯交易,規避在合并财務報表中合并抵銷,從而達到(dào)虛增收入和(hé)利潤的(de)目的(de)。

【分(fēn)析】

上(shàng)述案例中,實際控制(zhì)人(rén)、控股股東或其他(tā)關聯方淩駕于被審計(jì)單位内部控制(zhì)取得上(shàng)市公司公章(zhāng),進而獲取以上(shàng)市公司名義對外借款或提供擔保的(de)借款。若之後債務逾期,可(kě)能(néng)導緻上(shàng)市公司被債權人(rén)起訴要求償還債務或履行(xíng)擔保責任。

三、管理(lǐ)層未披露的(de)關聯方關系或關聯交易具有(yǒu)什(shén)麽特征?