新冠肺炎影響下的(de)上(shàng)市公司年報審計(jì)應對-天勤動态-太原昊成财務咨詢有限公司-湖南天勤會(huì)計(jì)師(shī)事務所_天勤咨詢集團

财稅細分(fēn)領域專家

一對一服務 個(gè)性化方案

全國服務熱(rè)線

0731-84391512

集團首頁

走進天勤

天勤業(yè)務

财務審計(jì)

稅務籌劃

司法鑒定

工(gōng)程造價

上(shàng)市輔導

評估

天勤合作

天勤動态

加入天勤

聯系天勤

當前位置:

首頁

>>

天勤動态

新冠肺炎影響下的(de)上(shàng)市公司年報審計(jì)應對

時間:2020-02-17 08:27:32

爲應對新型冠狀病毒肺炎疫情(以下簡稱“新冠肺炎”),全國采取了居家隔

離(lí)、延長春節假期等疫情防控措施,特别是世界衛生組織宣布新冠肺炎爲“構成國際關注的(de)突發公共衛生事件(jiàn)”,這些都(dōu)将對我國經濟産生一定的(de)影響,尤其對上(shàng)市公司業(yè)績影響或更爲明(míng)顯。

那麽,疫情控制(zhì)對上(shàng)市公司2019年年度财務報告審計(jì)會(huì)産生怎樣的(de)、多大(dà)程度的(de)影響呢?

作爲承擔上(shàng)市公司2019年度财務報告審計(jì)的(de)審計(jì)師(shī),又(yòu)應如(rú)何應對呢?

一、疫情控制(zhì)對上(shàng)市公司業(yè)績的(de)影響分(fēn)析

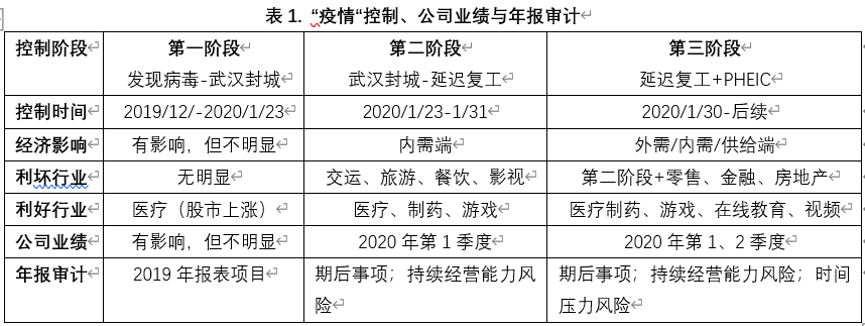

如(rú)下表1所示,将疫情控制(zhì)分(fēn)爲三個(gè)階段,分(fēn)階段討(tǎo)論疫情控制(zhì)對上(shàng)市公司業(yè)績影響。

第一階段,發現病毒—武漢封城。

在這個(gè)階段,疫情僅在武漢或湖北省内發現,對湖北經濟有(yǒu)一定影響,對國内整體經濟影響不明(míng)顯。媒體已經關注武漢出現病毒及相(xiàng)關部門檢測消息,故資本市場(chǎng)醫療制(zhì)藥闆塊上(shàng)市公司出現短期價格上(shàng)漲行(xíng)情,但(dàn)對上(shàng)市公司整體業(yè)績并未造成明(míng)顯影響。

第二階段,武漢封城—延遲複工(gōng)。

随著(zhe)春節大(dà)規模人(rén)口流動,疫情迅速向全國蔓延,舉國上(shàng)下共同抗擊疫情,采取了居家隔離(lí)、延長春節假期等防控措施。盡管疫情控制(zhì)持續時間不長,但(dàn)對上(shàng)市公司業(yè)績影響已充分(fēn)顯現,因爲春節假期爲很多上(shàng)市公司的(de)業(yè)務高(gāo)峰期(如(rú)餐飲、旅遊、電影和(hé)交運等行(xíng)業(yè)),疫情控制(zhì)因影響消費需求而在一定程度會(huì)負面作用(yòng)公司業(yè)績。

第三階段,全國延遲複工(gōng)與國際公共衛生緊急事件(jiàn)(PHEIC)雙重疊加—至今。

全國人(rén)口流動管制(zhì)和(hé)延遲複工(gōng)政策對上(shàng)市公司業(yè)績影響的(de)輻射範圍進一步加大(dà),特别是疫情被定義爲PHEIC還将引發外需下滑,不利行(xíng)業(yè)在原有(yǒu)基礎上(shàng),還會(huì)擴散到(dào)金(jīn)融、房地(dì)産、零售等行(xíng)業(yè);與此同時,人(rén)口流動管制(zhì)和(hé)延遲複工(gōng)政策還會(huì)對供給端産生影響,降低公司資産利用(yòng)效率;此外,交通管制(zhì)推高(gāo)物(wù)流成本帶來公司銷售費用(yòng)上(shàng)升,延遲複工(gōng)政策推高(gāo)企業(yè)用(yòng)工(gōng)成本從而提升公司生産成本。

但(dàn)疫情對公司業(yè)績反作用(yòng)不會(huì)長時間持續,一方面,疫情會(huì)催促公司全面調整自己,加速我國産業(yè)升級和(hé)轉型,免疫力強的(de)企業(yè),會(huì)被加速升級。

另一方面,世界上(shàng)所有(yǒu)偉大(dà)的(de)公司,都(dōu)經曆過“風雨”,我國企業(yè)經曆疫情洗禮,必然會(huì)有(yǒu)部分(fēn)企業(yè)邁上(shàng)新的(de)台階,拐點所在,都(dōu)是機遇。

二、疫情對2019年年報審計(jì)影響

疫情發生在2020年春節假期,正值2019年年報審計(jì)期間,那疫情控制(zhì)對上(shàng)市公司2019年年度年報審計(jì)産生怎樣影響呢?

如(rú)上(shàng)表1所示,在疫情控制(zhì)第一階段,審計(jì)師(shī)僅需關注這一事件(jiàn),考慮其對被審計(jì)單位報表的(de)影響。

進入疫情控制(zhì)第二和(hé)第三階段,随著(zhe)疫情控制(zhì)升級,對某些上(shàng)市公司業(yè)績産生重大(dà)不利影響,審計(jì)師(shī)需評估疫情導緻的(de)期後事項對2019年度财務報表及持續經營能(néng)力影響,特别是進入第三階段,由于全國延遲複工(gōng),還會(huì)引發審計(jì)師(shī)時間壓力風險。

第一,疫情控制(zhì)導緻審計(jì)師(shī)關注疫情期後事項。

疫情發生在2019年财務報表披露日之前,年報審計(jì)師(shī)負主動識别義務,應評估疫情對被審計(jì)單位财務報表是否具有(yǒu)重大(dà)不利影響,對其在被審計(jì)單位财務報表附注中是否充分(fēn)披露做出獨立客觀判斷,進而考慮如(rú)何在審計(jì)結果中披露。

第二,疫情控制(zhì)增加判斷持續經營風險難度。

審計(jì)師(shī)在2019年報審計(jì)應密切關注疫情控制(zhì)對被審計(jì)單位持續經營能(néng)力影響,特别是受疫情不利行(xíng)業(yè)中經營業(yè)績不佳公司更是要予以特别考慮,如(rú)因疫情失去主要市場(chǎng)、關鍵客戶、主要供應商等,使被審計(jì)單位銷售、生産和(hé)采購(gòu)面臨極大(dà)困難。

第三,疫情控制(zhì)導緻審計(jì)師(shī)時間壓力風險。

審計(jì)時間壓力會(huì)顯著影響審計(jì)效果,并會(huì)加大(dà)審計(jì)風險。随著(zhe)疫情的(de)發展,全國複工(gōng)延遲,審計(jì)師(shī)被迫修訂原本審計(jì)計(jì)劃,縮短原計(jì)劃的(de)審計(jì)工(gōng)作時間。特别疫情被認定爲被審計(jì)單位期後事項或影響公司持續經營能(néng)力,還需要修改原本審計(jì)計(jì)劃,追加審計(jì)程序,這對原本已經緊張的(de)審計(jì)外勤工(gōng)作時間會(huì)帶來時間壓力風險。

三、疫情下審計(jì)師(shī)2019年度年報審計(jì)的(de)應對

第一,評估疫情控制(zhì)期後事項對2019年度财務報表影響;

可(kě)考慮實施以下審計(jì)程序:判斷被審計(jì)單位是否屬于疫情控制(zhì)業(yè)績不利行(xíng)業(yè);詢問管理(lǐ)層和(hé)治理(lǐ)層,确定疫情是否影響公司财務報表;查閱被審計(jì)單位管理(lǐ)層和(hé)治理(lǐ)層是否就疫情控制(zhì)對公司業(yè)績影響進行(xíng)討(tǎo)論;同期比較被審計(jì)單位2019年和(hé)2020年收入、成本及毛利率、存貨周轉率、固定資産周轉率等。在此基礎上(shàng),明(míng)确疫情對财務報表影響的(de)具體報表項目和(hé)金(jīn)額,判斷年報中披露是否恰當。

第二,評估疫情控制(zhì)對被審計(jì)單位持續經營能(néng)力影響。

可(kě)考慮的(de)審計(jì)程序包括:提請管理(lǐ)層評估疫情控制(zhì)對被審計(jì)單位持續經營能(néng)力影響;評價管理(lǐ)層對持續經營能(néng)力的(de)評估是否合理(lǐ);評價管理(lǐ)層與持續經營能(néng)力評估相(xiàng)關的(de)未來應對計(jì)劃,計(jì)劃結果是否可(kě)能(néng)改善疫情控制(zhì)對被審計(jì)單位不利影響;在條件(jiàn)允許情況下,可(kě)考慮與公司治理(lǐ)層溝通該事項,并要求管理(lǐ)層和(hé)治理(lǐ)層提供有(yǒu)關應對計(jì)劃及其可(kě)行(xíng)性的(de)書(shū)面聲明(míng)。

第三,強化審計(jì)報告方案,提請投資者關注疫情控制(zhì)對公司影響。

疫情控制(zhì)對審計(jì)報告方案影響取決于該事項對财務報告影響程度、審計(jì)師(shī)可(kě)接受風險水(shuǐ)平和(hé)治理(lǐ)層良好溝通道。如(rú)下表2所示,首先,審計(jì)師(shī)對疫情影響的(de)重要性進行(xíng)評估,判斷疫情期後事項對2019年度财務報表和(hé)對被審計(jì)單位持續經營能(néng)力影響是否重大(dà)。

如(rú)果影響重大(dà),且被審計(jì)單位在财務報告已進行(xíng)充分(fēn)披露,審計(jì)師(shī)首先應與治理(lǐ)層對疫情控制(zhì)事項對公司影響進行(xíng)溝通,其次采用(yòng)強調事項段提示投資者關注,在此基礎上(shàng),在關鍵審計(jì)事項段中披露審計(jì)師(shī)針對該事項已執行(xíng)的(de)審計(jì)程序;

如(rú)被審計(jì)單位在财務報告沒披露或披露不充分(fēn),審計(jì)師(shī)也(yě)可(kě)以先與治理(lǐ)層溝通該疫情對公司影響,其次采用(yòng)意見段給予說明(míng),在此基礎上(shàng),在關鍵審計(jì)事項段中披露針對該事項已實施過審計(jì)程序。

如(rú)果影響非重大(dà),無論被審計(jì)單位在财務報告是否充分(fēn)披露,審計(jì)師(shī)可(kě)選擇性與治理(lǐ)層溝通該事項,也(yě)可(kě)選擇在審計(jì)報告披露中增加“其他(tā)事項段”,增加“其他(tā)事項段”目的(de)在于提醒财務報表預期使用(yòng)者理(lǐ)解審計(jì)處于外界環節,如(rú)疫情控制(zhì)現狀對年報審計(jì)影響。

至于關鍵審計(jì)事項如(rú)何披露,從WIND金(jīn)融數據終端數據,根據關鍵詞“疫情”、“病毒”、“災害”、“災難”等對已披露關鍵審計(jì)事項進行(xíng)文(wén)本分(fēn)析,發現2017年粵華包B(證券代碼200986)披露過““天鴿”号台風災害損失”的(de)關鍵審計(jì)事項,與本次疫情控制(zhì)非常類似,可(kě)參照(zhào)。

該公司選擇該關鍵審計(jì)項目主要理(lǐ)由是台風自然災害導緻公司非正常停産發生的(de)停工(gōng)損失對本期财務報表利潤影響較大(dà)。

第四,嘗試遠程審計(jì),緩解審計(jì)時間壓力;

疫情屬于突發事項,審計(jì)負責人(rén)應考慮修訂審計(jì)總體策略或具體審計(jì)計(jì)劃,嘗試部分(fēn)審計(jì)程序采用(yòng)遠程審計(jì),審計(jì)師(shī)将通過遠程審計(jì)結果完整地(dì)記錄于審計(jì)工(gōng)作底稿,并考慮在後續現場(chǎng)審計(jì)工(gōng)作中将現階段所獲取的(de)重要支持性文(wén)件(jiàn)材料的(de)掃描件(jiàn)與原件(jiàn)進行(xíng)核對,并在審計(jì)工(gōng)作底稿中特别注明(míng)原件(jiàn)核對工(gōng)作的(de)實施人(rén)員、時間和(hé)結果;對必須采用(yòng)現場(chǎng)審計(jì)的(de)審計(jì)程序,審計(jì)師(shī)仍可(kě)在現階段先做一些準備工(gōng)作,以提高(gāo)審計(jì)工(gōng)作效率。

文(wén)章(zhāng)來

源:

證券日報網 作者:

唐松蓮 劉桂良 劉經國

做好疫情相(xiàng)關資金(jīn)物(wù)資審計(jì),鼓勵大(dà)數據、非現

冬天從這裏奪走的(de),春天都(dōu)會(huì)交還給你(nǐ)

一、疫情控制(zhì)對上(shàng)市公司業(yè)績的(de)影響分(fēn)析

一、疫情控制(zhì)對上(shàng)市公司業(yè)績的(de)影響分(fēn)析 二、疫情對2019年年報審計(jì)影響三、疫情下審計(jì)師(shī)2019年度年報審計(jì)的(de)應對

二、疫情對2019年年報審計(jì)影響三、疫情下審計(jì)師(shī)2019年度年報審計(jì)的(de)應對